Возврат подоходного налога за обучение. Как получить налоговый вычет за обучение? Возврат ндфл за обучение в году

Социальный налоговый вычет – это определенная законодательством сумма, которая снижает сумму налогов либо возвращение доли оплаченного НДФЛ в связи с тратами на покупку жилья, учебу и т.д. Эта привилегия предоставляется гражданам России, которые работают по трудовому договору или соглашению с обязательной оплатой налогов или просто отчисляют НДФЛ в размере 13% от общего дохода.

Социальный вычет – это право снизить сумму НДФЛ и иных выплат. Выделяют социальный вычет на обучение, лечение, некоммерческие фонды, негосударственное пенсионное страхование и на накопительную часть трудовой пенсии. Для получения социального налогового вычета, претендент на него, обязан работать официально, а его работодатель должен оплачивать средства в госбюджет в размере 13 %.

Правила компенсации НДФЛ прописываются в ст. 219 Налогового Кодекса РФ. На налоговый вычет можно заявиться, если плательщик потратил средства на лечение, учебу, благотворительность и негосударственные ПФ.

Социальные налоговые вычеты на благотворительные цели предусматриваются для граждан, которые предоставляют материальную помощь на протяжении года некоммерческим компаниям, которые занимаются благотворительностью, ориентируются на социальную сферу. Величина этого вычета не превосходит 25 % от заработка плательщика налогов.

Кто и при каких условиях может воспользоваться вычетом

На получение социального налогового вычета могут заявиться все физлица, которые потратились на дорогое лечение, обучение и другие затратные услуги. К ним причисляются сделка по купле-продаже жилья, земли, при уплате ипотечного займа.

Оформить возмещение могут такие категории:

- Официально работающие граждане, которые отчисляют 13 % НДФЛ в госбюджет.

- Люди пенсионного возраста при тратах на лечение, но возможность получить компенсацию есть у их официально трудоустроенных детей.

Детский социальный налоговый вычет могут получить их родители, которые тратятся на их обучение. Данная выплата полагается тогда, когда работник регулярно отчисляет НДФЛ на протяжении года в госбюджет.

На удержание вычета имеет право обладатель покупаемого имущества либо человек, который приобрел лекарства, оплатил дорогостоящие медицинские услуги, учебу и т.д. Деньги возвращаются и за траты на образовательную деятельность индивидуального предпринимателя.

Для подачи заявления на получение компенсации налоги не должны платиться за счет мат. капитала, иных государственных средств, а также денег третьих лиц. Хотя при выплате ипотеки государство предусматривает социальный возврат.

Размер получения социального вычета

Согласно ст. 219 НК РФ на социальные налоговые вычеты может претендовать работник, работодатель которого регулярно отчисляет за него в госбюджет 13 % НДФЛ с заработка.

Существует лимит по расходам, которые влияют на получение налогового возмещения, а его сумма может составлять до 13 %, согласно ставке НДФЛ. Согласно законодательству сумма социального вычета составляет не больше 120 тыс. рублей за год. Платеж будет предоставляться путем увеличения пособия на налоговую ставку.

Процесс получения вычета

Для того чтобы заявиться на вычет можно пойти в ФНС либо к работодателю. От этого будет зависеть, как будет предоставляться возмещение. В ФНС подавать заявление нужно после года, в котором потратился претендент на вычет.

Для получения компенсации необходимо иметь при себе оригиналы таких документов:

- паспорт;

- отчетность 3-НДФЛ;

- документ по форме 2-НДФЛ;

- заявление;

- удостоверяющие затраты документы;

- соглашение с компанией, которая предоставляет определенные услуги;

Через налоговую

Если гражданин решил оформить вычет через ФНС, нужно отдать все документы сотруднику налоговой инспекции и отправить в ИФНС заявление на налоговый вычет. Это можно произвести такими способами:

- Доставить пакет документов на социальный возврат в ФНС лично. Этот способ выгодный тем, что уполномоченный сотрудник сразу при вас посмотрит весь пакет документов и сообщит, что придется принести еще или исправить для получения социальной выплаты.

- Отослать заявление и документы в ФНС почтой. Этот вариант позволит значительно сэкономить время. Отказать в выдаче социального вычета или попросить дополнительный документ сотрудник ФНС может только по запросу.

Через работодателя напрямую

Социальный вычет сотруднику на работе предоставляет работодатель, является налоговым агентом. Для получения денег у работодателя придется получить в ФНС извещение о праве на компенсацию.

Следует составить и подать заявление на социальный вычет в ФНС на ее сайте. Туда же придется отправить копии нужных свидетельств и подождать до 30 дней. После этого вы получите уведомление. Его следует отнести бухгалтеру на работе и составить там заявление на получение компенсации.

Работодатель будет возвращать сотруднику перечисленный налог по частям каждый месяц. Если вы получаете социальный имущественный вычет и потратили не все деньги, остальные выплаты можно перенести на дальнейший год. Тогда в январе вам придется взять новое извещение на социальный вычет в ФНС.

Таких извещений можно оформлять несколько в год. Если вы заплатили за дорогостоящее лечение, нужно взять извещение о праве на социальный вычет. Если потратились на анализы и прием у доктора, заявите право на другое возмещение.

Когда лимит возмещения завершится, с работника снова будут снимать НДФЛ. За этим обязан следить работодатель и сотрудники ФНС.

Как лучше и выгоднее

Итоговая сумма компенсации остается одинаковой, при любом способе получения. Чтобы вернуть сумму вычета через ФНС, необходимо:

- Приготовить нужный пакет документов для получения вычета.

- Подать заявление на возмещение можно лично либо почтой.

- Документы проверяются до 3 месяцев после получения заявления.

- Период возвращения средств составляет 30 дней с даты получения заявления на возвращение денег, но не раньше завершения камеральной проверки.

- Платится сразу полная сумма вычета за прошедшие3 года.

Если компенсация оформляется через работодателя, то имеет такие особенности:

- Предоставить документы на социальный вычет нужно сразу после осуществления затрат.

- Не требуется полный ряд документов, не придется предоставлять 3-НДФЛ.

- Проверка продолжается 30 дней с момента подачи заявления.

- Период возврата денег начнется в ближайший день начисления зарплаты, с которой прекратят изымать налог.

- Сумма компенсации будет отправлена по заявлению.

- Оплата социального возмещения по частям, ежемесячно в величине НДФЛ от зарплаты.

Документы необходимые для оформления социального вычета

Для оформления социального возмещения следует предоставить определенные документы. Их перечень будет отличаться зависимо от того, какой вид компенсации оформляется.

Обучение

Для оформления налогового возврата средств за учебу следует собрать такую документацию:

- Декларация на социальный налоговый вычет 3-НДФЛ.

- Паспорт.

- Справка о доходах 2-НДФЛ.

- Заявление.

- Соглашение, в котором прописывается цена на учебу. Оно должно заключаться на весь срок обучения либо ежегодно должно быть приложение в виде дополнительного договора.

- Квитанции, подтверждающие затраты на учебу.

Для оформления социального вычета за обучение ребенка дополнительно придется прикрепить копию свидетельства о рождении ребенка и справку, которая доказывает, что ребенок учится на дневной форме.

Право на оформление вычета имеют родственники, которые платят за обучение своего родственника до 24 лет. Право заявиться на налоговый вычет есть у физлица на протяжении 3 лет.

Соц. вычет не может использоваться оплате трат на учебу за счет мат. капитала. Также можно оформить компенсацию при посещении дополнительного образования. Это посещение различных секций, где учеба платная.

Лечение

При получении социального налогового вычета на лечение следует собрать такую документацию:

- Удостоверение личности заявителя.

- Отчетность 3-НДФЛ.

- Справка из медицинского учреждения об уплате его услуг.

- Договор с медучреждением с ценами на услуги.

- Лицензия медучреждения.

Негосударственное пенсионное обеспечение и добровольное страхование жизни

Для получения вычета на пенсионное обеспечение и добровольное страхование жизни, следует собрать ряд документов:

- паспорт заявителя;

- отчетность 3-НДФЛ;

- соглашение страхования;

- документы, удостоверяющие выплату взносов;

- документы, удостоверяющие оплаченный налог.

Благотворительность

Согласно законодательству, если вы потратились на благотворительные организации, то вы сможете возвратить себе определенную часть пожертвованных средств. Можно получить по расходам до 13 % от суммы затрат.

Получить этот вид социального вычета можно, собрав такую документацию:

- паспорт либо похожее удостоверение;

- отчетность 3-НДФЛ и заявление;

- квитанции, удостоверяющие затраты;

- документы, заверяющие перечисленный НДФЛ.

Когда и за какой период можно получить социальный вычет

Можно возвратить платежи только за то время, когда вы уплачивали НДФЛ. При этом написать отчетность и возвратить деньги можно только в году, который идет за годом уплаты. Если вы понесли затраты в 2017 году, то забрать социальный налоговый вычет можно будет лишь в 2018 году.

В налоговом законодательстве существует понятие периода давности, он составляет три года. Это значит, что получить компенсацию можно за время не больше 3 последних лет. Время оформления вычета обычно занимает от 2 до 4 месяцев.

Примеры расчета

Пример подсчета социального налогового вычета за обучение:

В 2017 году Прокопьев В.Н. отдал за учебу в ВУЗе 80 тысяч руб. В этот период он получал 50 тысяч руб., и отчислил 78 тысяч рублей налоговых взносов за год:

50 тыс. руб. * 12 месяцев = 600 тысяч рублей за год.

600 тыс. руб. * 13 % = 78 тыс. руб.

При этом сумма налогового вычета равняется 80 тыс. руб.*13 % = 10 400 руб.

Подсчет возмещения за лечение:

В 2017 году Михайлин К.В. отдал за услуги медучреждения 100 тысяч рублей. Также он по рецепту приобрел лекарства на 50 тыс. рублей. В 2017 году зарплата Михайлина К.В. равнялась 50 тысяч руб. и он отчислил в госбюджет 78 тысяч руб.

Хотя Михайлин К.В. расходовал на процесс лечения 150 тысяч руб., самая большая сумма возмещения будет составлять согласно законодательству 120 тыс. руб., поэтому получить в качестве возмещения Михайлин сможет, исходя из расчета: 120000* 13 % = 15 600 руб.

Расчет возмещения на благотворительность:

Костюшкин В.П. заработал за 2017 год доход в размере 400 тысяч рублей, при этом его работодатель перечислил с его заработка НДФЛ по ставке 13 % в сумме 52 тыс. рублей:

НДФЛ = 400 тыс. руб. * 13 % = 52 тысячи рублей.

В течение года Костюшкин потратил на благотворительные организации 130 тысяч рублей. Максимальный вычет составляет 25 % от зарплаты, либо 400 тыс. руб.* 25 % = 100 тысяч рублей.

Затраты на благотворительные цели в сумме 130 тыс. руб. больше вероятного вычета в 100 тыс. руб., поэтому налог с учетом затрат на некоммерческие организации будет считаться налоговыми сотрудниками из суммы в 300 тыс. рублей.

НДФЛ = (400 тыс. руб. – 100 тыс. руб.) * 13 % = 39 тыс. руб.

С учетом оплаченных за прошлый год налогов с заработка Костюшкина В.П. – 52 тыс. руб., налоговый вычет будет равняться 52 тыс. рублей – 39 тысяч рублей = 13 тысяч рублей.

Подсчет налогового возмещения на страхование жизни:

В 2017 году Сорокина Е.А. подписала соглашение на страховку и отчисляла за 2017 год взносы – 40 тысяч руб. В 2017 году Сорокина зарабатывала 30 тысяч руб. в месяц и перечислила в госбюджет 46 800 руб. налогов в год.

В данной ситуации размер социального возмещения равняется 40 тысяч руб.* 13 % = 5200 руб.

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

За какой срок можно получить налоговый вычет за обучение

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2017 и решили подать в 2019 году), то можете писать заявление на три года – 2017, 2018 и 2019.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

- заявление;

- документы из вуза;

- справка с работы (если вы уже работаете);

- налоговая декларация на вычет за обучение;

- еще пара заявлений.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2019 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то выплачиваете налог на доходы - 13%.

Почему именно столько?

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение?

Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

За какое обучение можно получить налоговый вычет

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Сумма налогового вычета за обучение: сколько денег вы получите

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 12 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на любые виды работ

Как рассчитать сумму налогового вычета за обучение

Допустим:

При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2017 года, а сам семестр начался 7 января 2018 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2017 года, а не 2018.студентка Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

Как получить налоговый вычет за обучение

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Какие подавать документы, необходимые для налогового вычета за обучение

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

- Документы из учреждения образования, подтверждающие реальность учебного заведения (копия договора, заверенная копия лицензии вуза, чеки, подтверждающие оплату);

- Справка 2- НДФЛ, которая подтверждает, что заявитель получал зарплату и выплачивал з нее НДФЛ (ее можно получить по месту работы за период, за который вы запрашиваете вычет);

- Декларации 3- НДФЛ по каждому году учебы, подтверждающие, что вы имеете намерения совершить возврат вычетов (заполняется собственноручно на бланке или на сайте);

- Собственно заявления о возврате части НДФЛ (это документ, по которому налоговые службы будут делать выплаты);

- Паспорт и копия (держите их на всякий случай всегда при себе).

Ознакомьтесь, как составляется декларация на социальный налоговый вычет на обучение .

Подача документов в налоговую

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

- Для получения налогового вычета на оплату обучения студента, обязательно сохраняйте все квитанции, чеки и другие документы из учреждения образования.

- У налогового вычета на обучение ребенка есть срок давности. Срок подачи декларации – до трех лет с момента поступления оплаты обучения.

- Увольняясь с работы, лучше сразу возьмите все нужные справки НДФЛ. Тогда вам не придется лишний раз ездить к бывшему работодателю.

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, сервис помощи студентам с радостью поможет вам справиться с ними.

Социальный налоговый вычет на обучение предоставляется работающим родителям, которые оплачивают очное образование детей возрастом до 24 лет . Они могут получить частичный возврат выплаченного подоходного налога (НДФЛ) с фактически понесенных затрат на платные образовательные услуги, не превышающие в год сумму 50 000 руб. в год . Соответственно максимальный размер НДФЛ, который можно вернуть за 2016 год, составляет 6 500 руб. в год (13%) на каждого ребенка.

Вычет предоставляется при платной учебе ребенка в вузах, колледжах, школах, детсадах, на курсах. Договор на обучение и его оплату должен быть заключен между учебным заведением и родителем. Обязательно, чтобы образовательная организация, в которой учится ребенок, имела официальную лицензию на осуществление образовательной деятельности.

Чтобы получить льготу по НДФЛ за обучение, нужно обратиться в местную ФНС по окончании года, в котором производилась оплата детского обучения. При этом должны выполняться следующие условия:

- Ребенок в возрасте от рождения до 24 лет должен обучаться по очной форме ;

- Учебу должен оплачивать один из родителей , или оба по очереди (не благотворительный фонд, не предприятие или другая организация).

- Родитель должен иметь официальную занятость и быть плательщиком НДФЛ . Неработающему льготу не оформят (иначе не с чего возвращать излишне уплаченные налоги).

Социальными называются налоговые вычеты, которые предоставляются некоторым категориям налогоплательщиков при расходах «социального» характера - на лечение, учебу, пенсионное или лекарственное обеспечение, покупку медицинской страховки. Фактически вычет по НДФЛ на обучение является одной из разновидностей налоговых льгот при затратах населения на социальные потребности.

В отличие от стандартного вычета на ребенка до 18 лет, который предоставляется работающему родителю по месту работы ежемесячно, льгота по НДФЛ на обучение дается в виде возврата уже оплаченного подоходного налога за прошедший период. Процедура называется возвратом НДФЛ . Ее существование и принцип регулируется ст. 219 Налогового кодекса (НК) РФ.

Например, в случае, если родитель оплачивает обучение ребенка в частной школе или детсаду. При возникновении затруднений стоит обращаться за консультацией в налоговую, все необходимые разъяснения можно требовать в письменном виде.

Эти два вида налоговых льгот отличаются довольно сильно в суммах, принципах оформления и получения. Если вычеты на ребенка до 18 лет с места работы положены обоим родителям безусловно, то вычет по расходам на обучение предоставляется при соблюдении нескольких условий:

- Обращаться с документами и заявлением нужно по истечении года , в котором была внесена (один или несколько раз) плата за учебу.

- Подавать заявление нужно не работодателю, а напрямую в налоговую инспекцию (ФНС). Хотя в этом плане есть вариации.

- Сумма за прошедший период , в течение которого родитель имел право на вычет, но не пользовался им, выплачивается единовременно .

Кто может вернуть налоговый вычет за обучение ребенка?

Обратиться за возвратом уплаченного налога за истекший период могут лица, которые одновременно платят НДФЛ и деньги за образование ребенка (а также брата или сестры). Вернуть налоговый вычет за истекший период могут родители и другие лица, заключившие с образовательным учреждением договор на оплату очного обучения ребенка:

- родитель или усыновитель на ребенка (детей) возрастом до 24 лет;

- опекун (попечитель) на своего подопечного, не достигшего 18 лет;

- бывшие опекуны или попечители на ребенка до 24 лет, в отношении которого закончились обязательства, но опекун желает оплатить образование подопечного;

- лица на своих полнородных или неполнородных братьев или сестер до 24 лет.

Минфин выпустил разъяснение по этому поводу. Если родители состоят в браке, то все нажитое является их собственностью. Если платит за обучение один их них, то с его согласия оформить возврат НДФЛ за обучение может и другой родитель.

Налоги из денег, выплаченных за учебу, можно вернуть только в случае, если платят за нее родители . При этом учебное заведение должно иметь лицензию или иной документ, подтверждающий официальный статус заведения. Вернуть НДФЛ можно за учебу на очном отделении не только в вузе или колледже, но и в других учреждениях. Среди них:

- детсады и школы;

- профтехучилища;

- детские школы по обучению музыке или искусствам, спортивные школы;

- организации, предоставляющие услуги дополнительного образования (языковые курсы, автошколы, учебные центры при службах занятости, курсы повышения квалификации).

Льгота по НДФЛ распространяется не только на первое образование, но и на второе . Налоговым кодексом не ограничивается форма собственности учебного заведения: это может быть государственная или частная образовательная организация.

Льгота по НДФЛ сохраняется, если ребенок прописан по адресу, отличному от адреса родителей. Она теряется, если:

- студент-очник до 24 лет вступает в брак;

- учеба оплачивается материнским капиталом;

- ребенок обучается по очно-заочной, заочной или другой форме, отличной от очной.

В законе не указано, на какой территории должен находиться вуз. Следовательно, вычет предоставляется и при обучении за границей , хотя и составляет очень маленькую сумму от понесенных расходов. В этом случае придется переводить документы на русский, а тот, кто оформляет вычет, должен быть резидентом России (проживать на территории РФ минимум 6 месяцев). Перевод с печатью делается за деньги. Стоит прикинуть, есть ли смысл в получении такого вычета.

По закону, вернуть вычет можно за весь период обучения ребенка, включая даже оформленный по правилам академический отпуск. Вычет за обучение будет предоставляться родителю:

- до конца календарного года, в котором ребенку исполняется 24 года;

- до месяца окончания учебы, если выпускнику еще нет 24-х.

Обращаться за возвратом денег следует по истечении года , в котором проводилась оплата за обучение. Если родитель платит за учебу несколько лет подряд, подавать заявление в Федеральную налоговую службу (ФНС) он также будет из года в год (или один раз за все прошедшие годы).

То есть в 2017 году можно обратиться за возвратом НДФЛ за 2016-й, 2015-й и 2014-й годы независимо от того, учится ребенок или уже закончил обучение, и независимо от его возраста на момент обращения за возвратом. Если ребенку 25 лет и он еще учится, то можно оформить вычет за время до момента, пока ему не исполнилось 24 года (если сохранились все платежные документы).

Размер налогового вычета на обучение каждого ребенка в налоговом периоде равен сумме, фактически уплаченной родителям за образование в течение года. То есть деньги, потраченные на учебу, не облагаются подоходным налогом. Но есть ограничения по суммам. Нельзя получить возврат больше, чем было бы уплачено налогов .

Возврат НДФЛ ограничивается такими максимальными суммами вычетов за год:

- 50 000 руб. родителям за обучение ребенка;

- 120 000 руб. за обучение брата/сестры в совокупности с другими социальными вычетами налогоплательщика.

Например, если за обучение чада в течение года заплатили 65 000 руб., необлагаемый налогами вычет будет равняться 50 000 руб. С этой суммы вернут налог в размере

50 000 х 13% = 6 500 руб.

Тогда максимальная сумма возврата по налоговому вычету в год:

- 6 500 руб. - за каждого учащегося ребенка родителю;

- 15 600 руб. - за оплату учебы брата или сестры до 24 лет.

Пример расчета возврата по НДФЛ за детское обучение

Дочь Л. в 2016 г. поступила в учебное заведение в магистратуру, где ей предстоит отучиться 2 года. Плата за год обучения составляет 100 000 руб. Ее отец оплатил сразу всю сумму (200 000 руб.), при этом его месячная зарплата составляет 40 000 руб. В начале 2017 г. Л. собрал нужные документы и решил обратиться за возвратом НДФЛ по социальному вычету, связанному с расходами на учебу.

Сумма расходов, по которым можно получить социальный вычет, в данном случае составляет оговоренный законом максимум - 50 000 руб. (а не 200 000 руб.) При этом возврат составит:

50 000 х 13% = 6 500 руб.

В 2016 г. работодатель уплатил из доходов Л. НДФЛ в размере:

40 000 руб. х 12 мес. х 13% = 62 400 руб.

Следовательно, в 2017 г. Л. получит возврат по НДФЛ в размере 6 500 руб., так как эта сумма не превышает размер уплаченного налога. Но если бы он оплачивал обучение в отдельности по 100 000 руб. каждый год, то получил бы соответственно возвраты в 2017 и 2018 г. дважды по 6 500 руб.

Налоговый вычет оформляется в ФНС по месту проживания или пребывания налогоплательщика. Это происходит следующим образом:

- Родитель оплачивает обучение ребенка полностью или частично (за год или семестр).

- По окончании года, в котором была проведена оплата, собирает нужные документы, и предоставляет их в налоговый орган по месту жительства.

- После рассмотрения заявления получает возврат переплаченного НДФЛ на свою карточку или банковский счет. Либо проводится зачисление этих денег в счет будущих налогов.

Возврат уплаченного НДФЛ осуществляется только после обращения налогоплательщика. Можно не дожидаться окончания года, а оформить вычет у работодателя (в законе последний называется налоговым агентом) по письменному заявлению.

Делается это в такой последовательности:

- В налоговую подается заявление о том, что обратившийся хочет получить подтверждение своего права на вычет за обучение. Что для этого необходимо - лучше уточнить в ФНС.

- В течение 30 дней после подачи соответствующего заявления документ должен быть выдан.

- С полученным подтверждением работник обращается к работодателю. Он должен написать заявление на досрочное предоставление вычета.

- Работодатель начисляет НДФЛ с учетом вычета. Налоговые льготы предоставляются ежемесячно с того месяца, в котором было подано заявление работодателю.

Документы на социальный налоговый вычет за обучение

Для подачи документов нужно подготовить их копии, но в налоговую принести также оригиналы для сверки. При пересылке почтой копии должны быть заверены нотариально.

Для возврата НДФЛ за прошедший период в налоговую подаются:

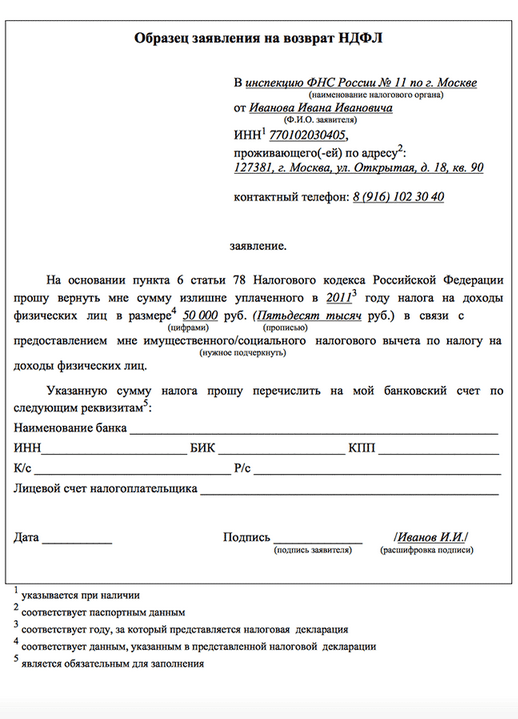

- Заявление в свободной форме на возврат подоходного налога. В нем указывается возвращаемая сумма и пожелания заявителя (вернуть деньги на карточку или в счет будущих налогов).

- Налоговая декларация 3-НДФЛ за прошедший налоговый период (год).

- Справка о начисленных и удержанных налогах по форме 2-НДФЛ (можно взять в бухгалтерии по месту работы).

- Договор на обучение ребенка, заключенный с родителем, а не с ребенком. В нем должны быть указаны реквизиты лицензии на образовательную деятельность учреждения, стоимость обучения и то, что ребенок учится по очной форме.

- Квитанции об оплате учебы или иные документы, подтверждающие факт оплаты обучения. Квитанции должны оплачивать именно родители, а не предприятие, социальные фонды или учащийся самостоятельно.

- Свидетельство о рождении ребенка (решение суда об усыновлении).

- Реквизиты счета, на который будут возвращены деньги.

- Лицензия учебного заведения (требуется, если ее реквизиты не указаны в договоре на обучение).

- Справка об обучении по очной форме (если в договоре не указано, что ребенок учится очно).

- Свидетельство о браке (если вычет оформляет второй родитель, а не тот, который платит за учебу).

- Решение опекунского органа об установлении опеки (если платит опекун за подопечного).

Документы придется ежегодно обновлять. Квитанции об оплате подаются каждый раз новые. Также требуется доказать, что ребенок все еще учится в образовательном учреждении по очной форме.

Для возврата излишне уплаченного НДФЛ даются такие сроки:

- Решение принимается в течение 10 дней, но не ранее камеральной налоговой проверки документов. Последняя иногда может занять до 3-х месяцев.

- После принятия решения дается 5 дней на то, чтобы послать уведомление заявителю.

- Перечисление денег на карточку обычно происходит в течение месяца после подачи заявления, если все идет гладко.

Как заполнять 3-НДФЛ на налоговый вычет на обучение

Форма 3-НДФЛ представляет собой налоговую декларацию по налогу на доходы физических лиц. Она заполняется после получения справки 2-НДФЛ с работы. Декларация состоит из нескольких страниц. Каждый год приказами ФНС в нее вносятся какие-либо изменениями - то есть нельзя пользоваться бланками за прошлые годы.

Бланк декларации можно получить и заполнить такими путями:

- Через онлайн-сервисы. Это платно, и налоговая служба не всегда позитивно относится к таким декларациям. Для этого она предлагает собственные сервисы с подобными функциями, в том числе «Личный кабинет налогоплательщика».

- В программе, которую можно скачать с сайта Федеральной налоговой службы. Плюс в том, что программа укажет, если какие-либо данные не введены или введены неправильно.

- Чистый бланк можно взять в налоговой инспекции и заполнить вручную. Если страшно это делать самостоятельно, можно заказать у бухгалтера.

Что нужно знать и указать при заполнении:

- Номер инспекции, в которую будет подаваться заявление. Реквизиты нужно уточнить заранее. В программе есть выпадающий список, из которого можно выбрать свое отделение.

- ФИО, ИНН, реквизиты паспорта, код страны.

- Данные о месте жительства или пребывания. Надо указать ОКТМО - код муниципального образования (можно уточнить в интернете).

- От кого получены доходы (наименование организации, КПП, ОКТМО организации - из справки 2-НДФЛ) и суммы по месяцам (из этой же справки). На вкладке «доходы» нужно выбрать «13» - это 13% налогообложения. Если в каком-то месяце были отпускные, вбивается код 2012, для зарплаты код 2000. Итоговая сумма дохода должна совпасть с той, что в справке.

- Во вкладке «Вычеты» заполнить «Суммы, уплаченные за обучение детей» (надо писать реальную сумму).

Если документ заполняется в программе, его можно просмотреть, отредактировать и распечатать. После формы 3-НДФЛ пишется заявление, в котором указывается рассчитанная сумма возврата.

Применение вычета за обучение снижает налоговую базу по НДФЛ лица, имеющего облагаемые налогом доходы.

Воспользоваться льготой можно при обращении в ИФНС с заявлением, декларацией 3-НДФЛ и документами, подтверждающими право.

Возврат налога осуществляется Инспекцией или работодателем.

Что собой представляет данный социальный вычет

Социальный вычет позволяет произвести возврат части расходов, произведенных при оплате собственного обучения или близких родственников.

Вычет в сумме произведенных расходов применяется к налоговой базе по НДФЛ – доходов, полученных в календарном периоде. Возврат производится с учетом ограничения удержанного налога и предела вычета.

Особенности налогового вычета:

Размер льготы зависит от категории лиц, оплата обучения которых произведена налогоплательщиком. Порядок предоставления вычета, категории лиц, обучение которых льготируется, документооборот установлен ст. 219 НК РФ. Законодательством не установлено ограничение в отношении учебных заведений. Допускается заявлять вычеты по обучению, полученному в государственных или коммерческих учреждениях.

Кто может претендовать

Возможность получить льготу имеется при соблюдении условий :

- Принадлежность к гражданству РФ.

- Наличия в периоде оплаты обучения дохода, облагаемого по ставке 13%.

- Предоставления в ИФНС документов, подтверждающих факт обучения.

- Осуществления оплаты лицом, заявляющим льготу.

- Наличия у учебного заведения государственной аккредитации. Данные лицензии на право предоставления услуг указываются в договоре. При отсутствии сведений к договору необходимо приложить копию лицензии.

Возврат налога не производится по вычетам расходов, компенсированных предприятием (работодателем налогоплательщика), социальным фондом, материнским капиталом или иной структурой. Вычет предоставляется только физическому лицу, понесшему траты.

Возврат налога производится по затратам , понесенным:

Сроки

Возврат уплаченного ранее налога производится за 3 года, предшествующие обращению в ИФНС.

Например, если обращение в ИФНС производится в 2019 году, вычет можно заявить за 2016-2018 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности

установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Например, если обращение в ИФНС производится в 2019 году, вычет можно заявить за 2016-2018 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности

установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Для получения вычета время обучения не имеет значения. Не влияет на возврат налога и то, что обучаемый находится в академическом отпуске. При определении срока исковой давности подсчет периода заявления вычета учитывается год произведения оплаты. В качестве платежных документов принимаются стандартные формы – выписка на перевод с расчетного счета, квитанция на взнос наличностью и прочие.

Сумма и правила расчета

Размер социального вычета, предоставляемого за обучение, имеет предельное ограничение

, установленное в ст. 219 НК РФ. Оплата обучения самого налогоплательщика ограничена размером 120 000 рублей ежегодно. Величина вычета по расходам обучения родственников установлена в 50 000 рублей, предоставляемого на каждого из лиц.

Размер социального вычета, предоставляемого за обучение, имеет предельное ограничение

, установленное в ст. 219 НК РФ. Оплата обучения самого налогоплательщика ограничена размером 120 000 рублей ежегодно. Величина вычета по расходам обучения родственников установлена в 50 000 рублей, предоставляемого на каждого из лиц.

Особенность предоставления социального вычета состоит в наличии общего ограничения по всем видам вычетов. Применить полную сумму льготы в размере 120 000 рублей, потраченных на обучение, можно лишь в случае отсутствия других заявленных вычетов социальной категории – лечения, приобретения лекарств, участия в негосударственном пенсионном страховании. При наличии нескольких видов вычетов в налоговом году у лица имеется право выбора.

Рассмотрим случай с возвратом налога при оплате обучения детей.

Гражданин Конев А.А. имеет доход по обычному виду деятельности в качестве наемного работника. В 2018 году Конев А.А получил доход в размере 300 000 рублей. Лицо имеет троих детей и оплатил их обучение в 2018 году в сумме (50 000+40 000+40 000) = 130 000 рублей.

Допустим, работник не использовал право на стандартный вычет и применяет только социальный вычет. Величина налога к уплате до применения льготы: 300 000 * 13%= 39 000 рублей. После проверки ИФНС документов гражданину был предоставлен вычет в полном размере оплаченного обучения детей. Сумма налога к уплате работника в 2018 году снизилась и составила (300 000 — 130 000) * 13% = 22 100 рублей. Гражданин Конев А.А. имеет право вернуть налог в размере 16 900 рублей.

Подготовка пакета документов

Для получения льготы в виде вычета с последующим возвратом переплаченного налога потребуется предоставить декларацию 3-НДФЛ с приложением подтверждающих документов. Формы подтверждают факт обучения, оплаты, родства и наличие облагаемых доходов. Отдельным документом подается заявление на возврат суммы.

В состав приложений при получении вычета за обучение самого налогоплательщика входят:

Перечень документов может быть расширен на усмотрение территориальной Инспекции ФНС. Так, некоторые органы обязывают предоставить акт приема-передачи услуг, дополнительные ежегодные соглашения к договору и иные формы. Основной перечень документов Инспекции публикуют на официальном сайте или информационных стендах. В ряде случаев представление уточняющих документов может истребовать проверяющий камерально право на льготу инспектор.

При соискании вычета за обучение родственников дополнительно к основному списку бумаг представляются:

Если в платежных документах обучения родственников случайно был указан не плательщик, потребуется предоставить нотариальную доверенность на право внесения конкретной суммы в указанную дату по договору. Мнения ИФНС по вопросу реквизитов оплаты расходятся, что создает предпосылки для отказа при внесении сумм третьими лицами. В случае оформления платежного документа на супруга заявителя льготы необходимо приложить свидетельство о браке.

Порядок оформления

Контроль за налогообложением физических лиц и предоставлением льгот производится территориальными ИФНС.

Для получения вычета потребуется:

Подача документов на льготу осуществляется лично, почтой или через доверенное лицо. Налогоплательщик может воспользоваться правом на подачу документов через личный кабинет, открытый на официальном сайте Инспекции. Использование личного кабинета позволяет экономить время и предоставляет возможность проследить момент окончания проверки.

Составление заявления

Возврат сумм излишне уплаченного налога производится в безналичной форме .

После окончания камеральной проверки сумма переплаты учитывается на лицевом счете налогоплательщика, имеющего разбивку по видам налогов. Перевод средств на расчетный счет лица осуществляется на основании заявления и по данные, предоставленным в документе. При отсутствии счета его потребуется открыть в любом отделении банка.

Заявление составляется лицом в письменной форме по образцу, предоставленном ИФНС.

Применяет форма составления заявления:

Документ подписывается налогоплательщиком лично с расшифровкой данных ФИО и даты составления заявления. Имеется возможность подать заявление на перевод суммы в более позднее время. Получить положенную сумму можно в пределах 3-х лет с даты окончания камеральной проверки. По истечении срока сумма остается на лицевом счете налогоплательщика, но использовать ее (зачесть, вернуть) не представляется возможным.

Некоторые особенности

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Курсы, учебу в автошколе, секции или кружки по интересам не могут иметь варианты предоставления в вечерней или заочной формах. Обучение проводится в регулярном режиме, что позволяет отнести обучение к очной форме. Для подтверждения факта регулярной учебы необходимо предоставить справку или иметь сноску в договоре.

В состав расходов, заявляемых для получения вычета, включаются только платежи за произведенное обучение. Льгота по сопутствующим суммам не предоставляется. Например, если в стоимость курсов иностранного языка входит оплата ланча, сумма должна быть исключена из затрат. Для получения точной суммы расходов, не относящихся к обучению, потребуется дополнительно предоставить смету затрат учреждения по конкретному обучаемому.

О данном виде социального налогового вычета смотрите в следующем видеосюжете:

Гражданам Российской Федерации, осуществляющим оплату услуг образовательных учреждений, государство предоставляет особую финансовую преференцию - налоговый вычет за обучение.

Разберем, как правильно оформить возврат налога за обучение в 2018 году, за какие взносы он учитывается, какие документы необходимо предоставлять и куда.

Суть преференции

Методика вычисления упрощения описана в статье 219 Налогового кодекса. Согласно параграфу закона, часть трат за обучение берет на себя государство. Осуществляется подобная мера четко определенным способом.

А именно:

- гражданин должен инициировать процесс самостоятельно;

- кроме того, он обязан предоставить все, подтверждающие факт понесенных затрат, документы;

- возврат 13 процентов за обучение предоставляется:

- резидентам РФ (проживающим на территории страны не менее 183 дней в году);

- отчисляющим подоходный налог по установленной ставке (13%).

Оформить получение вычета можно:

- в отделении Федеральной налоговой службы (ФНС);

- непосредственно у работодателя.

Льгота предоставляется двумя способами:

- путем возврата средств;

- уменьшением базы налогообложения.

В каких случаях предоставляется

Возврат подоходного налога за обучение установлен в случаях внесения платежей за:

- собственное образование, получаемое в любой форме:

- очной;

- вечерней;

- заочной;

- обучение несовершеннолетних детей, в том числе усыновленных;

- очных образовательных услуг для братьев и сестер.

За какие виды образования оплата учитывается

Законодательно установлено, что можно вернуть средства по оплате услуг образовательных учреждений:

- работающих официально;

- имеющих государственную аккредитацию;

- с которыми заключён договор.

Внимание: кроме ВУЗов и техникумов, в перечень входят:

- курсы, в том числе и автошкола;

- детские сады;

- музыкальные и иные специализированные школы.

Для начисления налоговой льготы учитывается получение платных услуг:

- за рубежами страны;

- в коммерческих учреждениях.

Обязательным условием для получения преференции является официальное трудоустройство (внесение в бюджет подоходного налога) .

Нюансы и ограничения

Налогооблагаемые суммы, с которых осуществляется исчисление финансовой льготы, имеют определенные ограничения:

Налогооблагаемые суммы, с которых осуществляется исчисление финансовой льготы, имеют определенные ограничения:

- если оплачивается собственное образование, то предъявляемая сумма не может превышать 120 тыс. руб.:

- кроме того, этим числом ограничивается совокупность базы, предъявляемой к уменьшению налога:

- за обучение;

- за лечение;

- за затраты по негосударственному страхованию;

- кроме того, этим числом ограничивается совокупность базы, предъявляемой к уменьшению налога:

- такова же максимальная сумма для исчисления льготы за оплату образования брата или сестры;

- при финансировании обучения детей сумма не может превышать 50 тыс. руб. на одного ребенка:

- на одного или обоих родителей;

- не учитывается факт трудоустройства ребенка.

Для сведения: максимальные суммы вычетов таковы:

- за себя, брата или сестру - 15 600 руб.;

- за одного ребенка - 6 500 руб.

В 2013 году Минфин РФ издал разъяснения, в соответствии с которыми:

- размер упрощения не может превышать общей суммы совокупного налога, выплаченного заявителем;

- срок давности по предоставляемой льготе - три года;

- учитывается он за прошедшие налоговые периоды (в 2017 году за 2016, 2015 и 2014);

- неиспользованное право на последующие периоды не переносится.

Пример

В 2016 году Фефилов потратил такие суммы, учитывающиеся при исчислении вычета:

- обучение в автошколе - 40 000 руб.;

- приобретение медицинского полиса - 90 000 руб.;

- лечение зубов - 20 000 руб.;

- всего - 150 000 руб.

К исчислению вычета учтут только 120 000 руб. в совокупности. Фефилов получит максимальную ставку в размере 15 600 руб. (120 тыс. руб. х 13%).

Когда не предоставляется

Запрещено требовать налоговых послаблений, если образовательные услуги оплачены:

- из средств материнского капитала;

- работодателем из прибыли предприятия (или и иного источника).

Как получить

На практике выработан конкретный алгоритм действий, позволяющий воспользоваться преференцией.

Он таков:

На практике выработан конкретный алгоритм действий, позволяющий воспользоваться преференцией.

Он таков:

- собрать все подтверждающие документы.

- оформить декларацию 3- НДФЛ;

- направить в отделение ФНС заявление;

- сделать это можно в любое время в течение налогового периода, следующего за датой оплаты;

- средства вернут в начале следующего.

Необходимые документы

Возврат образовательного платежа осуществляется на основании следующих документов:

- декларации 3- НДФЛ за актуальный период;

- справки 2- НДФЛ о доходах (выдается работодателем);

- копии договора на получение образовательных услуг:

- заверенной заявителем;

- подписывается каждая страница документа;

- справка о повышении оплаты в течение отчетного периода;

- копия паспорта гражданина РФ (заявителя);

- квитанция о внесении платы (тоже копия);

- если оплачивалось образование брата или сестры, то дополнительно предоставляются:

- справка о форме обучения (очной);

- свидетельства:

- о рождении несовершеннолетнего брата (сестры);

- о вступлении заявителя в брак (при смене фамилии);

- подтверждение родства.

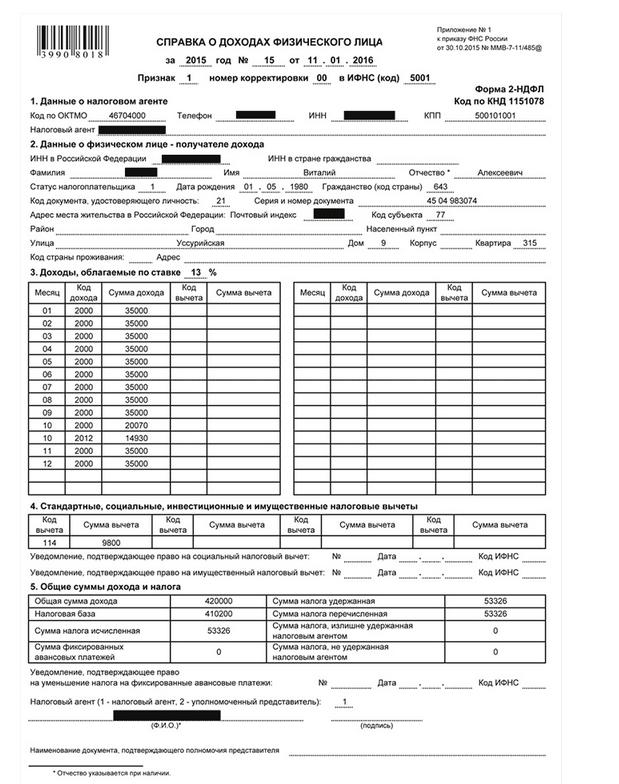

Образец 2-НДФЛ

Способы предоставления пакета в налоговый орган

Передать собранные бумаги в отделение можно одним из нижеперечисленных способов:

- Лично. Необходимо иметь при себе все оригиналы, которые проверит инспектор.

- Через представителя. Нужно оформит на это лицо нотариальную доверенность.

- Почтовым отправлением. Следует заказать ценное письмо с описью вложений.

- Путем использования интернет-соединения в личном кабинете налогоплательщика (если таковой оформлен).

Внимание: доступ к личному кабинету предоставляется в местном отделении ФНС. Специалист на основании ИНН и паспорта создает учетную запись, а заявителю передает:

- логин;

- пароль.

Совет: оптимальным является личное обращение. В его ходе специалист проверяет весь пакет и дает рекомендации по его доработке в случае необходимости.

Когда придут деньги

Налоговикам дается три месяца на обработку пакета:

Налоговикам дается три месяца на обработку пакета:

- они проверяют все предоставленные бумаги;

- принимают окончательное решение, о котором уведомляют заявителя в течение 10 суток.

После получения решения о предоставлении вычета, необходимо написать заявление на возврат налога (если ранее оно не приложено к пакету бумаг). Деньги поступят на счет в течение месяца.

Важно: с 2016 года разрешено воспользоваться вычетом через работодателя. Для этого в бухгалтерию следует предоставить вышеперечисленные бумаги, за исключением:

- декларации 3- НДФЛ;

- справки о доходах.

Остальные формальности обязан взять на себя работодатель. Кроме того, бухгалтер перестанет отчислять с работника налог в размере 13%, пока сумма преференции не будет исчерпана.

Для сведения: если работодатель не успел предоставить всю сумму вычета в течение года, за остатком можно обратиться в налоговый орган самостоятельно

Пример получения вычета за собственное обучение

Павлов В. служит инженером и получает образование заочно:

- его заработок составляет 50 000 руб. в месяц;

- в 2016 году он выплатил за образование 80 000 руб.

Расчет вычета:

- Доход за 2016 год составил:

- 50 тыс. руб. х 12 мес. = 600 тыс. руб.

- С него удержан подоходный налог:

- 600 000 руб. х 0.13 = 78 000 руб.

- Сумма к возврату:

- 80 000 руб. х 0.13 = 10 400 руб.

- Размер подоходного налога намного превышает сумму к уменьшению в разы. Поэтому Павлову учтут вычет в полном объеме.

Пример обращения к работодателю

В феврале 2017 года Прохорова И.С. оплатила прохождение курсов делового администрирования в размере 130 000 руб. Иных социальных расходов она не планировала и решила не дожидаться конца года, чтобы получить льготу:

- женщина предоставила пакет документов в налоговую в марте того же года;

- в апреле она получила уведомление, которое принесла в бухгалтерию предприятия;

- финансисты перестали удерживать из заработка Прохоровой подоходный налог с марта 2017 года;

- операция будет продолжаться, пока не будет исчерпана вся сумма преференции:

- 120 000 руб. х 13% = 15 600 руб. (ограничено верхним порогом);

- заработок женщины составляет 40 000 руб.

- подоходные отчисления взимались в размере:

- 40 тыс. руб. х 0,13 = 5,2 тыс. руб.

- Следовательно, налоги не будут взиматься:

- 15,6 / 5,2 = 3 мес.

- Бухгалтерия возобновила отчисление подоходного взноса в июне 2017 года.

Пример возврата средств за обучение ребенка

Кириков в 2016 году отчислил НДФЛ в размере 61 500 руб.

За тот же период он оплатил услуги образовательных учреждений за детей:

- Александр (ВУЗ) - 55 000 руб.;

- Борис (школа) - 30 000 руб.;

- Оксана (садик) - 33 000 руб.

Компенсация подсчитывается так:

- за Александра, обучающегося очно:

- 50 000 руб. х 013, = 6 500 руб. (сумма уменьшена верхним ограничивающим порогом);

- за Бориса:

- 30 000 руб. х 0,13 = 3 900 руб.;

- за Оксану:

- 33 000руб. х 0.13 = 4 290 руб.

- всего:

- 6,5 тыс. руб. + 3,9 тыс. руб. + 4,29 тыс. руб. = 14,69 тыс. руб.

Вся сумма будет учтена к уменьшению базы, так как внесенный налог намного ее превышает.

Посмотрите видео о налоговом вычете

На ту же тему