Налог на доходы физических лиц (ндфл). Налоговая декларация по подоходному налогу (3-ндфл) Декларация о налогах на доходы физических лиц

Большую часть доходов физических лиц образуют доходы в виде заработной платы. С таких доходов, как и со многих других видов доходов, налог удерживается и уплачивается налоговыми агентами, как правило, работодателями.

Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. Оснований, по которым у физического лица может возникнуть обязанность по представлению в налоговый орган декларации, множество - от продажи имущества до выигрыша в лотерею.

В то же время закон не только устанавливает эту обязанность, но и предоставляет налогоплательщику возможность представления налоговой декларации при возникновении у физического лица права на получение налоговых вычетов и возврату излишне уплаченного налога в связи с возникновением этого права.

На страницах брошюры мы поможем узнать, в каком случае у физического лица появляется обязанность подать декларацию о доходах, как правильно её заполнить, в какой срок должен быть уплачен налог на доходы физических лиц и многое другое.

ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- от источников в Российской Федерации и/или от источников за пределами Российской Федерации физическими лицами, являющимися налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Налог на доходы физических лиц (НДФЛ) уплачивается со всех видов доходов, полученных в налоговом периоде (календарном году), как в денежной, так и в натуральной форме:

При определении налогового статуса (резидентства) физического лица его гражданство значения не имеет. Таким образом, и гражданин Российской Федерации может стать налоговым нерезидентом, а иностранец – резидентом. При этом в течение года налоговый статус физического лица может измениться в зависимости от времени его нахождения на территории Российской Федерации.

ОБРАТИТЕ ВНИМАНИЕ

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом время нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 Налогового кодекса). Если физическое лицо самостоятельно декларирует полученный им доход по окончании налогового периода, то его налоговый статус рассчитывается по состоянию на 31 декабря. При этом не учитываются дни нахождения физического лица на территории России до начала отчётного налогового периода или после его окончания (письмо ФНС России от 30.08.2012 № ОА-3-13/3157@).

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами признаются:

1. российские военнослужащие, проходящие службу за границей;

2. сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

Документами, подтверждающими фактическое нахождение физического лица на территории Российской Федерации, могут быть:

1. трудовой договор или договор гражданско-правового характера, справка с места работы, авансовые отчёты с подтверждающими расходы документами, путевыми листами и др.;

2. документ, удостоверяющий личность, с отметками органов пограничного контроля о пересечении границы;

3. если при пересечении границы отметки пограничного контроля въезде–выезде не ставятся (например, на границе с Белоруссией, Казахстаном, Украиной), то такими документами могут быть авиа- и железнодорожные билеты, квитанции из гостиниц;

4. прочие документы, оформленные в установленном законодательством порядке, на основании которых физическое лицо может рассматриваться в качестве налогового резидента Российской Федерации.

Как определить налоговый статус для гражданина иностранного государства

Дж. Смит приехал в Российскую Федерацию 14 января 2013 г. для выполнения подрядных работ, заказанных у него ООО «Ромашка».

По Налоговому кодексу Дж. Смит для признания его налоговым резидентом Российской Федерации должен находиться на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Налоговым резидентом Российской Федерации Дж. Смит станет с 15 июля 2013 г., когда общая сумма календарных дней нахождения в стране составит 183: 18 дней в январе, 28 -

в феврале, 31 - в марте, 30 - в апреле, 31 - в мае, 30 - в июне и 15 - в июле. При этом статус налогового резидента Российской Федерации Дж. Смит не утратит до конца 2013 г.

В соответствии со ст. 226 Налогового кодекса обязанность исчислить, удержать и уплатить сумму налога в отношении доходов, выплачиваемых физическому лицу, возложена на налогового агента, как правило, работодателя. Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган налоговой декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. К таким физическим лицам относятся:

1. индивидуальные предприниматели;

2. нотариусы, адвокаты, арбитражные управляющие и иные лица, занимающиеся частной практикой;

3. физические лица, получившие доходы:

- от продажи имущества (например, квартиры, автомобиля и т.п.), находившегося в собственности на момент продажи менее трёх лет, и имущественных прав;

- в виде различного рода выигрышей (в лотереях, казино, игровых автоматах, тотализаторах и букмекерских конторах, от участия в рекламных акциях, конкурсах и т.п.);

- по договорам гражданско-правового характера (например, доходы от сдачи имущества в наём (аренду));

- в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных

- образцов;

- в порядке дарения в денежной или натуральной форме (недвижимость, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося членом семьи или близким родственником;

- при получении которых налоговым агентом не был удержан налог и т.д.

ОБРАТИТЕ ВНИМАНИЕ

Перечень доходов от источников в Российской Федерации и за пределами Российской Федерации, с которых уплачивается налог на доходы физических лиц (НДФЛ), приведён в ст. 208 Налогового кодекса.

СТАВКИ НАЛОГА

Налоговым кодексом предусмотрено пять налоговых ставок на доходы физических лиц:

1. налоговая ставка в размере 9%;

2. налоговая ставка в размере 13%;

3. налоговая ставка в размере 15%;

4. налоговая ставка в размере 30%;

5. налоговая ставка в размере 35%.

ЗАКОН И ПОРЯДОК

Порядок применения определённых видов налоговых ставок в отношении доходов физических лиц и категорий налогоплательщиков установлен ст. 224 Налогового кодекса.

Основная ставка налога на доходы физических лиц составляет 13% и применяется в отношении большинства доходов физических лиц, являющихся налоговыми резидентами Российской Федерации.

Прежде всего, к таким доходам относится заработная плата, налог с которой рассчитывается, удерживается и перечисляется в бюджет налоговым агентом, как правило, работодателем.

ЗАКОН И ПОРЯДОК

Налоговыми агентами по НДФЛ признаются российские организации, обособленные подразделения иностранных организаций в Российской Федерации, а также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ (п. 1 ст. 226 Налогового кодекса)

К доходам, облагаемым по ставке 13%, также относятся вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые другие виды доходов.

Налогообложение по ставке 9% применяется при получении:

1. дивидендов физическими лицами, являющимися налоговыми резидентами РФ, от долевого участия в деятельности организаций;

2. процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

3. доходов учредителями доверительного управления ипотечным покрытием на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г

Какую ставку НДФЛ применить к доходам, полученным в виде дивидендов от иностранной компании

Петров А.К. постоянно проживающий в г. Рязани и являясь налоговым резидентом Российской Федерации, получил в 2013 г. доход в виде дивидендов от компании, зарегистрированной в Республике Сейшельские Острова, на свой расчётный счет в российском банке в долларах США.

Согласно пп. 1 п. 3 ст. 208 Налогового кодекса дивиденды, полученные от иностранной организации, относятся к доходам, полученным от источников за пределами Российской Федерации.

В отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации, установлена налоговая ставка в размере 9%. Таким образом, Петров А.К. должен исчислить сумму налога в отношении дивидендов от иностранной компании по ставке 9%.

Налоговая ставка устанавливается в размере 35% в отношении:

1. стоимости любых выигрышей и призов, полученных в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, с сумм, превышающих 4 000 рублей;

2. процентных доходов по вкладам в банках в части превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитываемой:

- по рублевым вкладам - исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%;

- по вкладам в иностранной валюте - исходя из 9% годовых.

Уткина В.А. принял участие в конкурсе, проводимом ООО «Ромашка», и выиграла ЖК-телевизор стоимостью 34 000 руб.

Поскольку при налогообложении выигрышей и призов в проводимых конкурсах, играх в целях рекламы товаров, работ или услуг налог уплачивается только с сумм, превышающих 4000 руб., налогооблагаемая база составит 30 000 руб. (34 000 руб. - 4 000 руб.), а сумма НДФЛ с выигрыша - 10 500 руб. (30 000 руб. х 35%). Если розыгрыш призов проводился в целях рекламы производителя или продавца товаров, НДФЛ с выигрыша составит 4 420 руб. (34 000 руб. х 13%).

3. доходов в виде материальной выгоды, полученной от экономии на процентах по заёмным (кредитным) средствам в части превышения:

- по рублевым займам (кредитам) - суммы процентов, рассчитанной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, рассчитанной исходя из условий договора;

- по валютным займам (кредитам) - суммы процентов, рассчитанной исходя из 9% годовых, над суммой процентов, рассчитанной исходя из условий договора.

ЗАКОН И ПОРЯДОК

Материальная выгода, полученная от экономии на процентах за пользование заёмными (кредитными) средствами, предоставленными на строительство либо приобретение на территории Российской Федерации жилой недвижимости (доли/долей в ней), земельных участков под неё, освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного пп. 2 п. 1 ст. 220 Налогового кодекса, и подтверждённого налоговым органом в порядке, предусмотренном.3 ст. 220 Налогового кодекса. (Письмо Минфина России

от 17.09.2010 № 03?04?05/6?559)

4. доходов в виде платы за использование кредитным потребительским кооперативом денежных средств, внесенных пайщиками, а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых от пайщиков в форме займов, в части превышения суммы указанной платы, процентов, начисленных в соответствии с условиями договора, над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%.

Налоговая ставка устанавливается в размере 30% в отношении всех доходов физических лиц, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

1. в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

2. от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

3. от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13%;

ЗАКОН И ПОРЯДОК

Высококвалифицированным специалистом признаётся иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, претендующий на получение им заработной платы, в частности, в размере не менее двух миллионов рублей за один год (п. 1 ст. 13.2 Федерального закона № 115-ФЗ).

4. от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию, в отношении которых налоговая ставка устанавливается в размере 13%;

5. от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13%.

ДОХОДЫ, ОСВОБОЖДАЕМЫЕ ОТ НАЛОГООБЛОЖЕНИЯ

Налоговым кодексом установлен достаточно широкий перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения).

ЗАКОН И ПОРЯДОК

Полный перечень доходов, освобождаемых от налогообложения, содержится в ст. 217 Налогового кодекса.

В частности, не облагаются налогами следующие виды доходов физических лиц: государственные пособия, в том числе пособия по безработице, беременности и родам, а также иные выплаты и компенсации, за исключением пособий по временной нетрудоспособности и уходу за больным ребенком;

- пенсии по государственному пенсионному обеспечению, трудовые пенсии и социальные доплаты к пенсиям;

- алименты;

- суммы единовременных выплат (в том числе в виде материальной помощи);

- стипендии;

- доходы, получаемые от продажи выращенной в личных подсобных хозяйствах продукции животноводства и растениеводства;

- доходы членов крестьянского (фермерского) хозяйства от производства и реализации сельскохозяйственной продукции (в течение первых пяти лет с момента регистрации хозяйства);

- доходы физических лиц-налоговых резидентов Российской Федерации, полученные от продажи находившихся в их собственности три года и более жилых домов, квартир, комнат, включая приватизированные жилые помещения, дачи, садовые домики, земельные участки, долю/доли в них, а также иного имущества (за исключением продажи ценных бумаг);

- доходы в денежной и натуральной формах, полученные от физических лиц в порядке наследования, за исключением вознаграж дения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов;

- доходы в денежной и натуральной формах, полученные от физических лиц в порядке дарения, кроме случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев;

- любые подарки, полученные в денежной или натуральной форме от лица, являющегося членом семьи или близким родственником (супругом или супругой, родителями и детьми, усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

- призы в денежной и/или натуральной формах, полученные спортсменами за призовые места;

- суммы платы за обучение налогоплательщика по основным и дополнительным общеобразовательным и профессиональным образовательным программам, профессиональную подготовку и переподготовку в образовательных учреждениях, имеющих соответствующую лицензию и статус образовательного учреждения;

- доходы в виде процентов, получаемые по вкладам в банках, находящихся на территории Российской Федерации;

- средства материнского (семейного) капитала;

- суммы, получаемые налогоплательщиками за счёт средств бюджетов бюджетной системы Российской Федерации на возмещение затрат на уплату процентов по займам (кредитам);

- суммы выплат на приобретение и/или строительство жилого помещения, предоставленные за счёт средств бюджетов различных уровней;

- взносы на софинансирование формирования пенсионных накоплений, направляемые для обеспечения реализации государственной поддержки формирования пенсионных накоплений;

- взносы работодателя на накопительную часть трудовой пенсии в сумме уплаченных взносов, но не более 12 000 рублей в год в расчёте на каждого работника, в пользу которого уплачивались взносы;

- единовременная и срочная пенсионная выплаты, осуществляемые в порядке, установленном Федеральным законом «О порядке финансирования выплат за счёт средств пенсионных накоплений».

НАЛОГОВЫЕ ВЫЧЕТЫ

Представление налоговой декларации является не только обязанностью налогоплательщика, но и его правом. Так, заполнить и представить налоговую декларацию могут физические лица, имеющие право на получение налоговых вычетов по налогу на доходы физических лиц. Налоговый вычет - это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

ОБРАТИТЕ ВНИМАНИЕ

Возврату подлежит не вся сумма понесённых расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Претендовать на получение налогового вычета может гражданин, который:

1. является налоговым резидентом Российской Федерации;

2. при этом он получает доходы, с которых удерживается налог на доходы физических лиц по ставке 13%.

Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход. К таким лицам относятся:

1. безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

2. индивидуальные предприниматели, которые применяют специальные налоговые режимы и не имеют иных доходов, облагаемых по ставке 13%.

Всего Налоговым кодексом предусмотрено шесть групп налоговых вычетов:

1. стандартные налоговые вычеты (ст. 218 НК РФ):

- вычет на налогоплательщика;

- вычет на ребёнка;

2. социальные налоговые вычеты (ст. 219 НК РФ):

- по расходам на благотворительность;

- по расходам на обучение;

- по расходам на лечение и приобретение медикаментов;

- по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование;

- по расходам на накопительную часть трудовой пенсии;

3. имущественные налоговые вычеты (ст. 220 НК РФ):

- при продаже имущества;

- при приобретении имущества;

4. профессиональные налоговые вычеты (ст. 221 НК РФ);

5. налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ);

6. налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

По общему правилу налоговые вычеты по НДФЛ предоставляются по окончании налогового периода (календарного года) налоговой инспекцией по месту жительства (месту пребывания) физического лица при подаче им налоговой декларации по налогу на доходы физических лиц с приложением к ней необходимого комплекта документов.

Перечни документов, необходимых и достаточных для получения тех или иных видов налоговых вычетов, приведены на страницах 17-19 брошюры. При подаче в налоговый орган копий документов, подтверждающих право на вычет, рекомендуется иметь при себе их оригиналы для проверки налоговым инспектором.

СОВЕТ

Вся необходимая информация о порядке получения налоговых вычетов размещена на сайте ФНС России www.nalog.ru в разделе «Физическим лицам»

- Налог на доходы физических лиц, налоговые вычеты

- Вычеты

ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Налоговая декларация по налогу на доходы физических лиц - это документ, разработанный и утверждённый по установленной форме, с помощью которого в Российской Федерации физические лица отчитываются о полученных ими доходах, источниках их выплаты, производят расчёт сумм налога к уплате или возврату, заявляют своё право на налоговые вычеты.

ЗАКОН И ПОРЯДОК

Форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ) за 2012 год, порядок её заполнения и формат представления утверждены Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@.

Предъявляют следующие требования при заполнении налоговой декларации:

- декларация заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета;

- двусторонняя печать на бумажном носителе не допускается;

- наличие исправлений не допускается;

- не допускается деформация штрих-кодов при распечатывании декларации и утрата сведений на листах при их скреплении;

- каждому показателю соответствует одно поле, состоящее из определённого количества ячеек;

- все стоимостные показатели указываются в декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в российские рубли;

- суммы налога на доходы физических лиц исчисляются и указываются в полных рублях (значения менее 50 копеек отбрасываются, значения 50 копеек и более округляются до полного рубля).

- текстовые и числовые поля формы заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведённого для записи значения показателя;

- при заполнении показателя «Код по ОКАТО (ОКТМО)», свободные ячейки справа от значения кода в случае, если код ОКАТО (ОКТМО)», имеет меньше одиннадцати знаков, заполняются нулями;

- в верхней части каждой заполняемой страницы проставляется идентификационный номер налогоплательщика (ИНН), а также его фамилия и инициалы заглавными буквами;

- в нижней части каждой заполняемой страницы, за исключением титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляются подпись налогоплательщика или его представителя и дата подписания.

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчётных, платёжных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведённых на основании указанных документов расчётов.

ЗАКОН И ПОРЯДОК

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 — 221 Налогового кодекса.

При обнаружении в поданной налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, налогоплательщику необходимо внести соответствующие изменения и представить в налоговый орган уточнённую налоговую декларацию.

ЗАКОН И ПОРЯДОК

Налогоплательщик освобождается от ответственности при представлении в налоговый орган уточнённой налоговой декларации после истечения срока подачи налоговой декларации и срока уплаты налога в случаях, предусмотренных ст. 81 Налогового кодекса.

Форма Декларации содержит следующие листы:

- Титульный лист;

- Разделы 1, 2, 3, 4, 5, 6;

- Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И.

При заполнении титульного листа декларации указываются:

Идентификационный номер налогоплательщика (ИНН).

СОВЕТ

Узнать свой ИНН можно на сайте ФНС России www.nalog.ru на странице сервиса «Узнай ИНН».

Номер корректировки (при оформлении первичной налоговой декларации указывается значение равным «0», при уточняющей декларации - значение согласно порядковому номеру уточняющей декларации за соответствующий отчётный период). Отчётный налоговый период - календарный год, за который представляется декларация. Код налогового органа - код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика. Код категории налогоплательщика:

- «720» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя;

- «730» - нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

- «740» - адвокат, учредивший адвокатский кабинет;

- «760» - иное физическое лицо, декларирующее доходы в соответствии со ст. 228 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со ст. 218-221 Налогового кодекса или с иной целью;

- «770» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

Код налоговой инспекции и ОКАТО (ОКТМО) по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платёжные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

- фамилия, имя и отчество;

- номер контактного телефона с указанием телефонного кода;

- дата и место рождения, наличие гражданства;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (налоговый резидент/не резидент Российской Федерации);

- адрес места жительства (места пребывания).

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

В Разделе 1 по доходам, облагаемым по ставке 13%.

В Разделе 2 по доходам, облагаемым по ставке 30%.

В Разделе 3 по доходам, облагаемым по ставке 35%.

В Разделе 4 по доходам, облагаемым по ставке 9%.

В Разделе 5 по доходам, облагаемым по ставке 15%.

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

ОБРАТИТЕ ВНИМАНИЕ

Титульный лист и раздел 6 формы декларации подлежат обязательному заполнению всеми налогоплательщиками, представляющими декларацию. Разделы 1 – 5 заполняются по необходимости.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости:

Лист А заполняется по налогооблагаемым доходам, полученным от источников в Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики. Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики. Лист В заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Г1 используется для расчёта и отражения сумм доходов, не подлежащих налогообложению в соответствии с а. 7 п. 8 и п. 28, 33 и 43 ст. 217 Налогового кодекса (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг). Лист Г2 используется для расчёта и отражения сумм доходов, не подлежащих налогообложению в соответствии с п. 28 ст. 217 Налогового кодекса в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг). Лист Г3 используется для расчёта суммы удержанного налога с доходов, освобождаемых от налогообложения в соответствии с пп. 1 п. 1 ст. 212 Налогового кодекса.

Лист Д используется для расчёта профессиональных налоговых вычетов по авторским вознаграждениям, установленных п. 3 ст. 221 Налогового кодекса, по договорам гражданско-правового характера, установленных п. 2 ст. 221 Налогового кодекса, а также налоговых вычетов по доходам от продажи доли в уставном капитале организации, при уступке прав требования по договору участия в долевом

строительстве, установленных а. 2 пп. 1 п. 1 ст. 220 Налогового кодекса.

Лист Е используется для расчёта имущественных налоговых

вычетов по доходам от продажи имущества, от изъятия

имущества для государственных или муниципальных нужд,

установленных пп. 1 и 11 п. 1 ст. 220 Налогового кодекса.

Лист Ж1 используется для расчёта стандартных налоговых

вычетов, установленных ст. 218 Налогового кодекса.

Лист Ж2 используется для расчёта социальных налоговых

вычетов, установленных ст. 219 Налогового кодекса.

Лист Ж3 используется для расчёта социальных налоговых

вычетов, установленных пп. 4 п. 1 ст. 219 Налогового кодекса.

Лист З используется для расчёта налоговой базы

по операциям с ценными бумагами и финансовыми

инструментами срочных сделок.

Лист И используется для расчёта имущественных налоговых

вычетов при приобретении имущества, установленных

пп. 2 п. 1 ст. 220 Налогового кодекса.

ОБРАТИТЕ ВНИМАНИЕ

Вся необходимая информация о порядке заполнения формы налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ размещена на сайте ФНС России www.nalog.ru в разделе «Документы».

Существует несколько вариантов заполнения декларации:

- в бумажном виде с использованием бланка декларации, заполняемого от руки;

- в электронной форме с использованием бланка в электронной форме;

- с применением программы «Декларация 20__».

При заполнении декларации от руки заполнение полей формы осуществляется заглавными печатными символами, а, в случае отсутствия какого-либо показателя, в ячейках соответствующего поля проставляется прочерк. При подготовке декларации в электронной форме значения числовых показателей выравниваются по правому (последнему) знакоместу, при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

ЗАКОН И ПОРЯДОК

В соответствии с п. 3 ст. 80 Налогового кодекса, налоговый орган предоставляет бланки налоговых деклараций (в т.ч. в электронной форме) бесплатно.

Самым удобным и простым способом заполнения декларации является использование программы «Декларация 20__», предназначенной для автоматизированного заполнения декларации по налогу на доходы физических лиц за соответствующий год. Для использования программы «Декларация 20__» налогоплательщику достаточно внести исходные данные, на основании которых программа не только автоматически сформирует листы декларации по всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации, но и произведёт расчёт сумм налога к уплате или возврату из бюджета.

СРОКИ ПОДАЧИ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

ЗАКОН И ПОРЯДОК

В соответствии со ст. 11 Налогового кодекса местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской

Федерации. При отсутствии у физического лица места жительства на территории Российской Федерации оно может определяться по просьбе этого физического лица по месту его пребывания.

Сумма налога, исчисленная исходя из налоговой декларации, уплачивается по месту жительства (месту пребывания) налогоплательщика в срок не позднее 15 июля года, следующего за истекшим календарным годом.

ЗАКОН И ПОРЯДОК

За несвоевременное представление декларации ст. 119 Налогового кодекса предусмотрен штраф в размере 5% от суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый месяц просрочки предоставления декларации, но не более 30% указанной суммы и не менее 1 000 рублей.

В случае прекращения деятельности индивидуальными предпринимателями, нотариусами, адвокатами и другими лицами, занимающимися частной практикой, декларацию о фактически полученных доходах в текущем налоговом периоде следует представить в пятидневный срок со дня прекращения такой деятельности.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению и выезде его за пределы территории Российской Федерации, декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена не позднее чем за один месяц до его отъезда. При этом уплата налога, доначисленного по декларациям, производится лицами, прекратившими свою деятельность, не позднее чем через 15 календарных дней с момента подачи такой декларации. Представление в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации - 30 апреля - не распространяется. Т.е. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.

ЗАКОН И ПОРЯДОК

Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 Налогового кодекса).

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета.

ЗАКОН И ПОРЯДОК

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 Налогового кодекса).

СПОСОБЫ ПОДАЧИ ДЕКЛАРАЦИИ В НАЛОГОВЫЙ ОРГАН

Декларация может быть представлена налогоплательщиком в налоговый орган:

1. лично либо его представителем;

2. почтовым отправлением с описью вложения;

3. в электронном виде через Интернет.

ЗАКОН И ПОРЯДОК

Порядок подачи налогоплательщиком декларации в налоговый орган установлен ст. 80 Налогового кодекса

При подаче декларации представителем налогоплательщика его полномочия должны быть документально подтверждены.

ЗАКОН И ПОРЯДОК

В соответствии с п. 1.15 Порядка заполнения формы налоговой декларации в случае подписания декларации законным или уполномоченным представителем налогоплательщика, к представляемой декларации должна быть приложена копия документа, подтверждающего полномочия представителя на её подписание.

Законными представителями физического лица являются лица, выступающие в качестве его законного представителя в соответствии с нормами гражданского и семейного законодательства (родители, усыновители, опекуны, попечители). Уполномоченным представителем физического лица может быть другое юридическое или физическое лицо, полномочия которого должны быть подтверждены нотариально удостоверенной доверенностью или доверенностью, приравненной к таковой в соответствии с гражданским законодательством Российской Федерации.

СОВЕТ

При подаче декларации лично либо через своего представителя рекомендуется представить её копию для проставления налоговым инспектором отметки с указанием даты принятия декларации.

При отправке налоговой декларации по почте днем её представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения.

При подаче декларации в электронном виде налогоплательщику необходимо иметь сертификат ключа подписи (СКП) и соответствующий ему ключ электронной цифровой подписи (ЭП).

СОВЕТ

Сертификат ключа подписи (СКП) и соответствующий ему ключ электронной подписи (ЭП) можно получить в любом удостоверяющем центре, аккредитованном в сети доверенных удостоверяющих центров ФНС России

Вместе с тем существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию:

1. отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

2. отсутствие в декларации подписи налогоплательщика;

3. представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

4. представление декларации не по установленной форме;

5. отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.

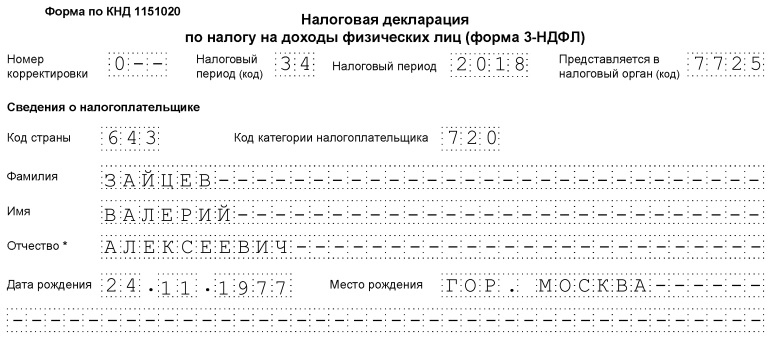

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

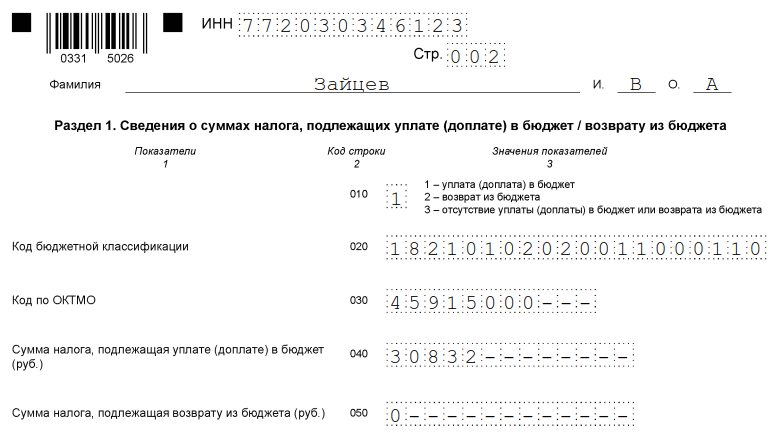

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

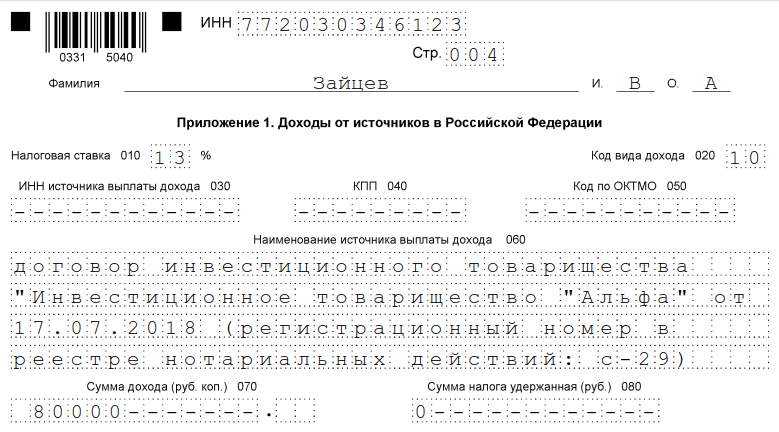

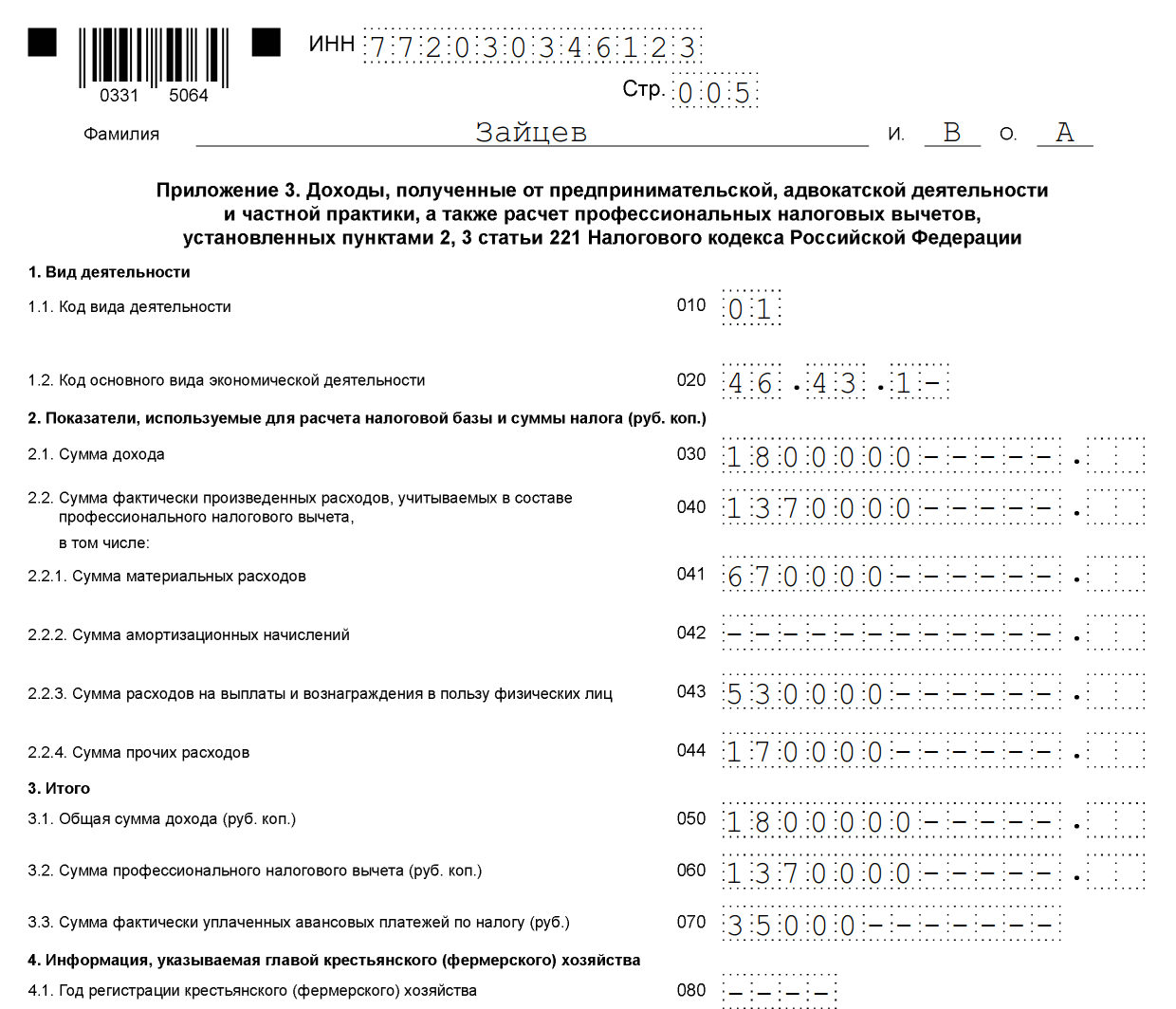

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

Раздел 1

Титульный лист

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Примечание : Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@ утверждена новая форма справки 2-НДФЛ. Она вступила в силу с 1 января 2019 года и применяется с отчетности за 2018 год. Также приказом была утверждена отдельная форма справки для выдачи работникам. Теперь она называется – «Справка о доходах и суммах налога физического лица». Внешне она ничем не отличается от 2-НДФЛ старой формы.

Старую форму 2-НДФЛ Вы можете бесплатно скачать по этой ссылке .

Новую форму справки 2-НДФЛ, представляемую в налоговую, можно скачать .

Новую форму справки о доходах и суммах налога физического лица, выдаваемой работнику, можно скачать .

Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению новой формы справки 2-НДФЛ, сдаваемой в ИФНС, вы можете ознакомиться на этой странице .

Что касается заполнения справки, выдаваемой сотрудникам, то отдельного порядка ее оформления ФНС не подготовило, в связи с чем, ее можно заполнять как и раньше. Инструкцию по заполнению старой формы справки 2-НДФЛ можно скачать по этой ссылке .

Образцы заполнения 2-НДФЛ и справки о доходах и суммах налога физического лица в 2019 году

Ниже приведены образцы заполнения справки по форме 2-НДФЛ и справки о доходах и суммах налога физического лица за 2018 год:

Какой налог на доходы для физических лиц нужно уплачивать? Налог на доходы физических лиц (НДФЛ), - это налог с доходов которые платят физические лица (так называемый подоходный налог). Плательщиками налога могут быть как граждане России, так и иностранные граждане. Существует пять различных ставок от 9% до 35%. Размер ставки зависит от (1) налогового статуса физического лица, то есть того, является ли он налоговым резидентом или нет (2) вида дохода, например, доход от работодателя, в виде призов, в виде дивидендов и так далее. Налоги на доходы физических лиц в 2017 году остались неизменны и для 2018 года.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ.

Доходы физических лиц в 2018 году, облагаемые НДФЛ:

- от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы (получаемые физическими лицами от частной практики, а так-же у частных предпринимателей

Кто такой резидент и зачем это знать

Налоговыми резидентами, как правило, являются те, кто живет в России постоянно, и проводит в году в России не менее 183 дней. Резидентами, как правило, не признаются те, кто не живет постоянно в России. Гражданство на налоговый статус (резидент или нет) не влияет. От статуса (резидент или нет) зависит то, с каких доходов нужно платить НДФЛ, и какими будут ставки для расчета налога. Также от статуса зависит, имеете ли Вы право на вычеты.

Ставки налога

Для резидентов существует три налоговые ставки - 9%, 13%, 35%. Облагаются как доходы от источников в России, так и от источников за пределами России. Чаще всего используется ставка 13%. Она используется, например, по доходам от работодателя, или от продажи имущества (например, машины). Ставки налогов не зависят от размера дохода. Для тех, у кого нет статуса «налоговый резидент», существует две ставки налога – 15% для дивидендов и 30% для всех остальных доходов. Облагаются доходы только от источников в России.

Кто платит налог за Вас

Часто НДФЛ в России удерживается с физических лиц с статусом «налоговый агент», то есть теми, кто платит налоги от имени других. Налоговым агентом часто является работодатели. Пример: Расчет сумм налога на доходы физического лица - если у Вас заработная плата составляет в 100 рублей, работодатель, скорее всего, удержит у Вас 13% (13 рублей) из заработной платы и выплатит Вам только 87 рублей. 13 рублей он перечислит в налоговую инспекцию.

Как заплатить налог самому

В случае если Вы самостоятельно должны уплатить НДФЛ в ситуациях, не связанных с предпринимательством (например, от доходов получаемых с продажи квартиры), как правило, НДФЛ платится физическими лицами получившие доход, не позднее 15 июля года, следующего за годом, в котором был получен доход. Физические лица получившие налоговую декларацию НДФЛ должны самостоятельно позаботиться об уплате налога - рассчитать и оплатить НДФЛ. То есть, если Вы не получите от Вашей инспекции требование заплатить налог, это не снимает с Вас обязанности об уплате.

Налоговая декларация, как правило, подается в налоговый орган раньше - не позднее 30 апреля (крайний срок для подачи отдельными категориями плательщиков, обязанных самостоятельно задекларировать доход, декларации на доходы физических лиц) года, который следует за годом, в котором был получен доход. И в декларации должна быть видна сумма налога к оплате. Но из декларации не видно, оплачен ли НДФЛ. Уплата налогов на доходы, которые получили физические лица производится, например, через банк, так же как и любой другой платеж государству. Среди электронных услуг на официальном веб-сайте налоговой службы есть возможность сформировать документы для оплаты налога.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

По НДФЛ можно получить вычеты (вернуть налог)

Вычеты по налогу для физических лиц предусмотрены НК РФ.

По НДФЛ существует ряд налоговых вычетов, которые уменьшают налог. Такими вычетами могут воспользоваться только налоговые резиденты. Существует такие виды вычетов – стандартные, социальные, имущественные, вычеты по ценным бумагам и индивидуальным инвестиционным счетам и профессиональные. Стандартные вычеты предоставляются при наличии определенных условий – доход налогоплательщика не превышает какую-либо сумму, у налогоплательщика есть дети и так далее. Социальные вычеты предоставляются в случае, если плательщик понес определенные расходы – оплатил лечение или обучение и так далее. Имущественные налоговые вычеты предоставляются, например, в случае, если плательщик продавал имущество или покупал недвижимость и дают право, в том числе, и на возврат процентов по ипотечному кредиту. Вычеты по ценным бумагам и индивидуальным инвестиционным счетам предоставляются в определенных ситуациях при операциях с ценными бумагами и при использовании индивидуальных инвестиционных счетов. Профессиональные вычеты предоставляются определенным категориям налогоплательщиков, например, авторам художественных произведений.

Где узнать больше об НДФЛ

Налогу на доходы физических лиц посвящена глава 23 Налогового Кодекса.

Декларация по НДФЛ

По налогу на доходы физических лиц подают налоговую декларацию по форме 3-НДФЛ. Подать декларацию должны, как правило, люди, получившие доход от продажи имущества, имеющие доходы из-за рубежа, получающие доходы, по которым НДФЛ не был уплачен агентом, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, частные предприниматели, использующие общую систему налогообложения, и так далее.

Основанием для получения имущественного налогового вычета у налогового органа является декларация по форме НДФЛ. В большинстве случаев помимо декларации в налоговый орган необходимо представить подтверждающие право на вычет документы. При этом, некоторые е вычеты можно получить как у работодателя, так и через налоговую инспекцию.

Как получить правильную декларацию 3-НДФЛ быстрее и проще всего?

Проще всего быстро подготовить правильную декларацию 3-НДФЛ с Налогией. С Налогией Вашу декларацию не придется переделывать. Налогия сформирует нужные листы бланка, подсчитает итоговые показатели, проставит нужные коды и проверит данные. Вы получите правильную декларацию и консультацию эксперта. А потом сможете выбрать - отнести декларацию в инспекцию самому или подать ее онлайн.

На основании статьи 216 НК РФ каждый гражданин обязан отчитываться о своих полученных доходах за год. Таким образом проводится расчет суммы для уплаты налогов – обязательство каждого гражданина на основании ст.57 Конституции РФ. Согласно ст.229 НК РФ сведения о полученной прибыли следует подавать до 30 апреля текущего года – данные за прошедший год. Чтобы отчитаться перед налоговой службой, заполняется декларация доходов физических лиц. Как это сделать, будет рассмотрено на примере.

Налог на прибыль граждан России начисляется ежегодно после предоставления декларации по форме 3 – этот документ получил название декларации по форме 3-НДФЛ. В документе указываются полученные доходы за определенный промежуток времени.

Декларацию 3-НДФЛ должны подавать граждане, имеющие определенный доход

Кто обязан подавать

В статьях 227, 227.1 и 228 НК РФ четко прописан список лиц, которые должны отчитываться о своих денежных поступлениях в обязательном порядке. В список подобных налогоплательщиков включены:

- индивидуальные предприниматели;

- нотариусы;

- адвокаты;

- лица с частной деятельностью, которая приносит прибыль.

В некоторых случаях сведения о полученных денежных средствах должны подавать иностранцы и нерезиденты РФ.

Какие поступления вписываются

Разобравшись, что такое декларация, следует рассмотреть информацию о том, с чего придется уплачивать налог. Иными словами, что подразумевается под полученной за год прибылью. К доходам граждан РФ относят:

- вознаграждения от лиц и организаций, за исключением налоговых органов и агентов налоговой службы;

- денежные средства, полученные от сделки с недвижимостью и имущественных прав, если объекты находились в собственности менее 3-х лет;

- выигрыши в денежном эквиваленте в лотереях и прочих акциях, на которые предусмотрена завышенная ставка налоговых выплат;

- вознаграждения, полученные в качестве наследования – здесь подразумеваются авторские права, произведение искусства и прочие подобные средства;

- прибыль от деятельности, которая на данный момент ведется налогоплательщиком;

- различные поступления в денежной форме, полученные от продажи ценных бумаг и прочего имущества;

- иные доходы, при которых не последовало выплат НДФЛ.

Представленные элементы должны подтверждаться документальной основой. В противном случае будет тяжело доказать свою причастность к определенной денежной сумме. Если же налоговые органы обнаружат подобное неплановое сокрытие, гражданин будет представлен к административной или уголовной ответственности (сокрытие доходов в особо крупных размерах).

Ответственность за несвоевременную подачу

Если декларация о доходах не была подана в срок, наступает административная ответственность. Согласно статьям 119 и 122 НК РФ, если декларация подана позже 30 апреля, гражданину-налогоплательщику будет выписан штраф. Если декларация подана в срок, но при этом сам налог не выплачен до установленного дня (15 июля), начисляются пени за каждый просроченный день.

Памятка с сайта налоговой службы

Документы для заполнения

Прежде чем разбирать вопрос, как заполнить декларацию по форме 3-НДФЛ, следует представить документы, которые понадобятся для самостоятельной работы. Для заполнения потребуются следующие документы:

- паспорт гражданина, который отчитывается за свои денежные поступления перед налоговой службой, если отправляется электронный вариант, значит, необходимо представить скан документа;

- ИНН – его выдают гражданам России и индивидуальным предпринимателям;

- договор о совершенной сделки – его необходимо представить, если в форму будет включена запись о полученной прибыли с проданной недвижимости;

- любые документы, которые подтверждают факт получения имущества в собственность – представленные сведения также должны предоставляться при условии подписания какого-либо соглашения о приобретении недвижимости;

- справка о полученном заработке по форме 2-НДФЛ.

Возможно, потребуется приготовить дополнительную документацию, если этого требует ситуация.

Документы для подачи декларации лучше собирать сразу в течение года в отдельную папку сразу после совершения какой-либо сделки.

Пример заполнения

Чтобы знать в точности, как правильно заполнить декларацию, необходимо ознакомиться с ее образцом:

В 2017 году имеющаяся декларация претерпела незначительные изменения, которые следует учитывать в обязательном порядке. В противном случае налоговая служба не примет заполненную декларацию, апеллируя недействительностью документа.

Форма 3-НДФЛ состоит из Титульного листа и 2 разделов – всего 11 листов. Их следует заполнять в соответствии с требованиями. Далее будет разобрано, как заполнять декларацию в отдельности по листам.

Заполнить декларацию возможно используя специальную программу

Титульный лист

На титульном листе заполняются все поля за исключением тех выделений, которые предназначены для сотрудников налоговой службы. Здесь вводится следующая информация:

- отчетный период по налогам;

- код корректировки – при подаче в первый раз ставят «0», если уже не впервые, значит, обозначают попытку конкретного случая – «1», «2» и т.д.;

- код подразделения налоговой службы по месту прописки – можно узнать на сайте;

- личные данные заполняемого;

- сведения о налогоплательщике – дата рождения и информация из паспорта;

- адрес места проживания – строго по прописке;

- статус заявителя – резидент или нерезидент (имеет Российское гражданство, но отсутствует на территории страны более 183 дней);

- действующий телефон для связи;

- листы декларации, которые были заполнены и прилагаются – их количество указывают по завершении заполнения;

- если это требуется, значит, предоставляются сведения о представителе налогоплательщика;

- подпись заполняющего документ.

Остальные поля остаются для заполнения сотрудниками налоговой службы.

1 раздел

В 1-ый раздел информация вносится уже по окончании заполнения – здесь представляется рассчитанная сумма налога по факту представленной далее отчетности. В разделе также присутствуют графы, которые подлежат заполнению:

- 020 – код бюджетной классификации – тип полученного дохода, информацию можно взять с сайта налоговой службы;

- 030 – ОКТМО – классификатор территории, который также определяется с помощью сайта ФНС;

- 040 – сумма рассчитанного налога;

- 050 – сумма возвращаемого, ранее излишне уплаченного налога, в данном случае прописывается «0».

Вся информация по кодам представлена на сайте ФНС по территориальной принадлежности самого заполняемого.

2 раздел

Далее следует заполнить раздел 2, который включает в себя сумму полученных денежных средств. На указанном листе в некоторых пунктах даже присутствует подсказка расчетов сумм. Здесь есть строки от 010 до 140, которые подразделяются на 2 группы. Первая включает в себя сведения о налоговой базе, а вторая предназначена для записи подсчитанных расчетов.

После заполнения каждый раздел следует проверить и подписать, проставив дату заполнения декларации.

Лист “А”

В листе “А” необходимо прописать те источники, от которых были получены денежные поступления. Источники группируются по принципу нахождения в России. При заполнении следует указывать вид дохода, ИНН, КПП и ОКТМО источника и прочие сведения. Важно также учитывать, что указывать суммы поступлений требуется не только те, которые облагаются налогом, но и другие, не подвергающиеся налогообложению.

Далее следуют листы “Б”, “В”, “Г” и прочие, которые предусматривают обязательное заполнение по форме, если были получены иные поступления. К примеру, лист “Б” заполняется только в случае, если денежные средства поступили от источников, находящихся за территории России. Аналогичным образом заполняются листы “3” и “И”.

Когда подается декларация, она тщательно перепроверяется, поскольку зачастую граждане, заполняющие документ впервые, допускают ошибки. Полный инструктаж по заполнению формы 3-НДФЛ можно посмотреть на сайте ФНС.

Образец декларации о доходах

В самостоятельном заполнении декларации о прибыли граждан России необходимо выделить следующие особенности и рекомендации:

- Если вы не можете самостоятельно заполнить декларацию, рекомендуется обратиться к профессионалам. Также можно воспользоваться готовыми программами, скаченными с сайта ФНС.

- Если декларацию заполняет доверенное лицо, значит, на него должна присутствовать заверенная у нотариуса доверенность.

- Важно не нарушать указанные сроки. Если в текущем году 30 апреля выпадает на выходные, значит, срок сдачи продлевается до первого рабочего дня.

- Даже при отсутствии обязательств по уплате налогов декларация должна подаваться в любом случае.

- В случае допущенной просрочки налогоплательщику придется уплатить штраф в размере не менее 100 рублей.

- Допущение ошибок в декларации не всегда влечет полный отказ в ее принятии. В таком случае с налогоплательщиком связывается сотрудник налоговой службы, который указывает на ошибку, говоря о необходимости ее исправить. Для этого подается новая уточняющая декларация, заполненная в той же последовательности и с соблюдением вышеуказанных правил. Для работы анкеты необходимо включить JavaScript в настройках браузера